在当今金融市场上,银行流水作为评估借款人还款能力的重要依据,被广泛用于贷款审批过程中。然而,有些借款人因为收入不稳定或其他原因,无法提供满足银行要求的银行流水,于是便产生了代开银行流水的服务。本文将揭秘北京代开银行流水的原理,以及这种做法所潜在的风险。

一、代开银行流水的原理

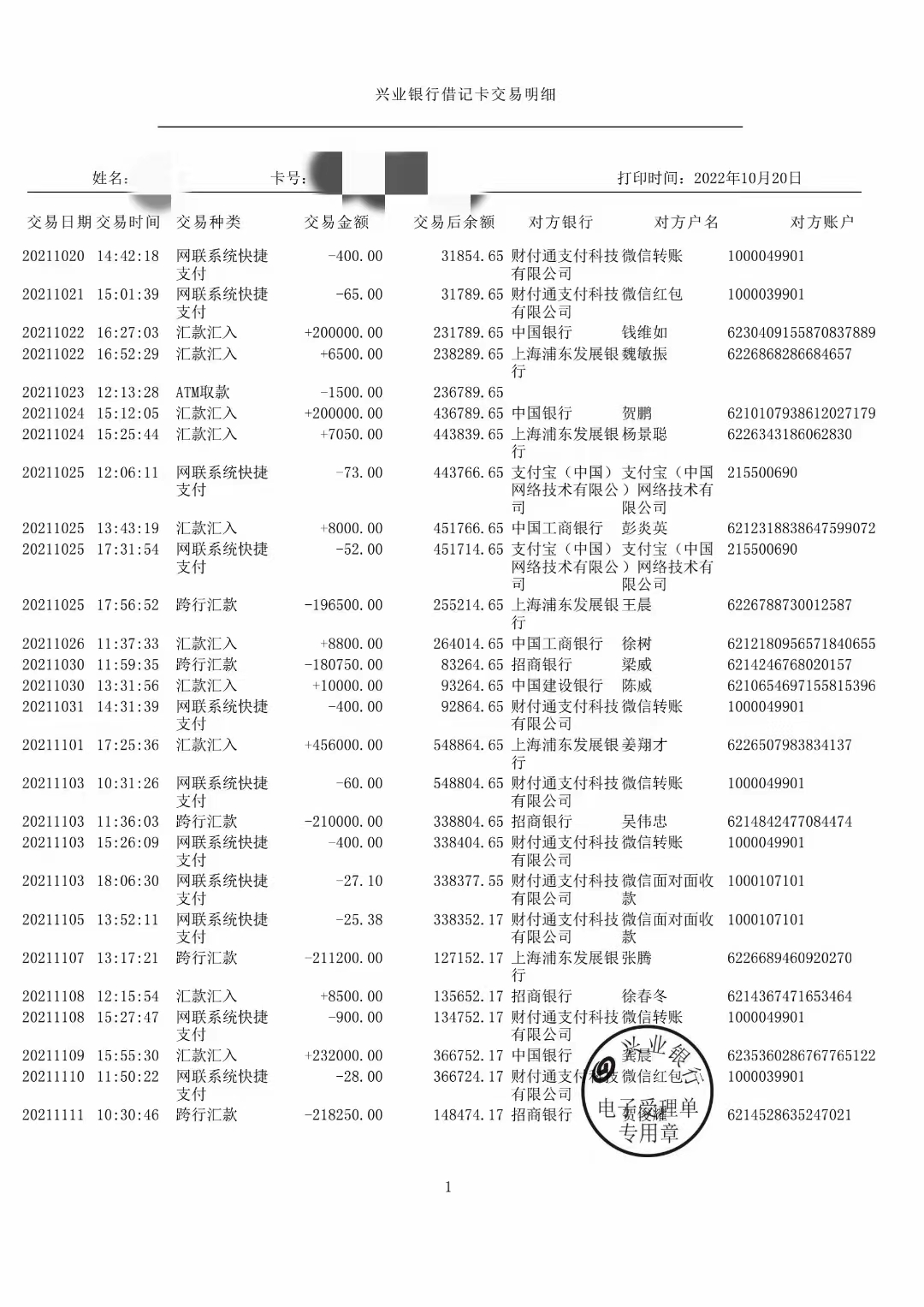

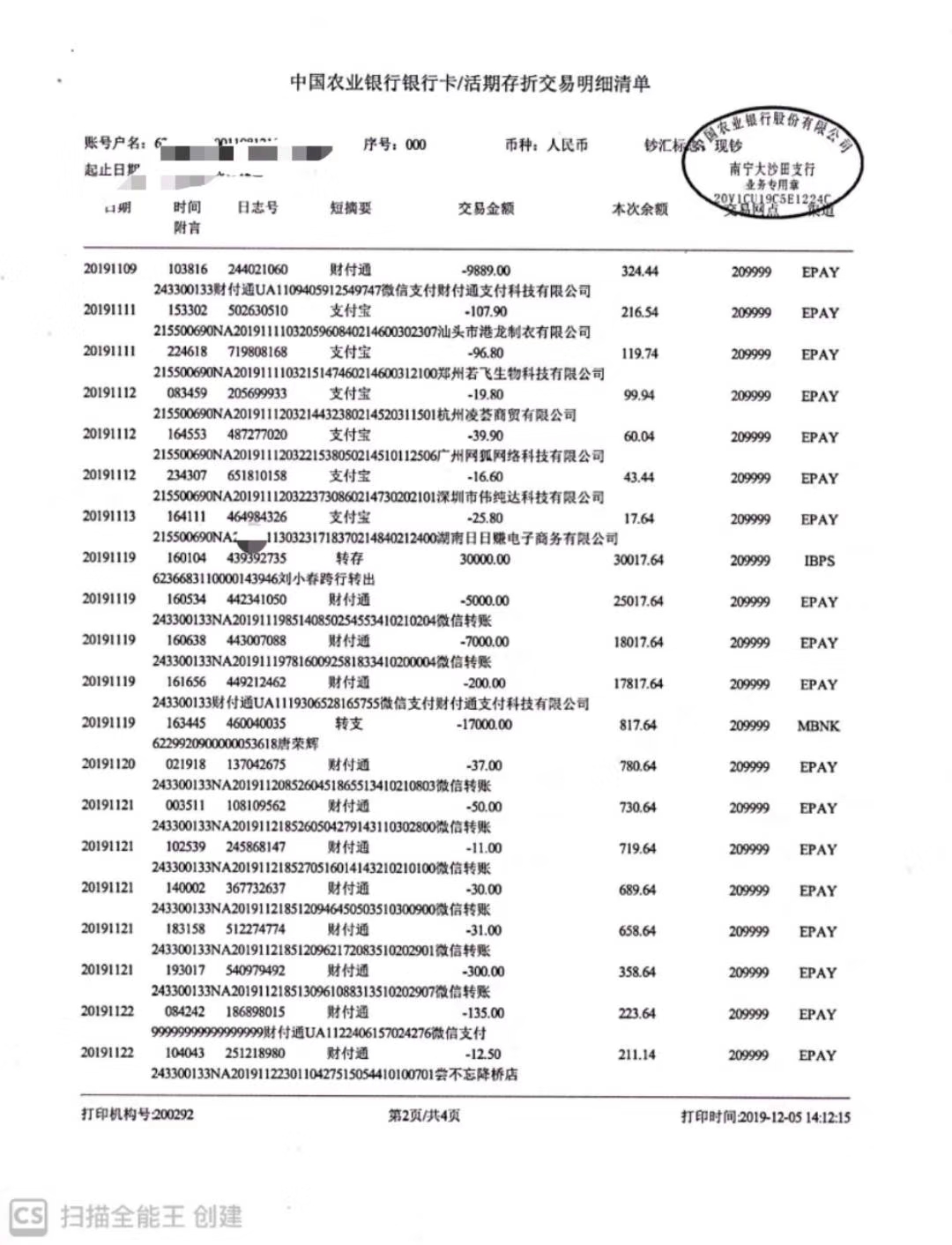

代开银行流水,顾名思义,就是指通过非正规渠道,伪造或篡改银行账户的存取款交易记录,以此满足借款人的贷款需求。其原理主要分为以下几个方面:

1. 制造虚假交易记录:通过虚构交易,如虚假工资发放、虚假转账等,来增加银行账户的收入记录。

2. 账户余额调整:通过在账户中存入一定金额的资金,以调整账户余额,使其看起来符合银行的贷款要求。

3. 时间调整:调整交易发生的时间,使得银行流水看起来是在近期连续发生的,以满足银行对银行流水的时效性要求。

4. 利用银行漏洞:部分代开银行流水的服务提供者会利用银行系统的漏洞,如POS机刷卡、网银转账等,来制造虚假流水。

二、代开银行流水的风险

尽管代开银行流水在短期内可能会帮助借款人获得贷款,但这种做法存在极高的风险:

1. 法律风险:伪造银行流水属于违法行为,一旦被银行或监管部门发现,借款人将面临法律责任。

2. 信用风险:一旦借款人被发现提供虚假银行流水,将被银行列入黑名单,影响今后的贷款申请和信用记录。

3. 贷款风险:虚假银行流水无法真实反映借款人的还款能力,可能导致借款人无法按时还款,进而产生逾期、欠款等风险。

4. 个人信息泄露:代开银行流水往往需要提供个人敏感信息,如身份证号、银行卡号等,存在个人信息泄露的风险。

总之,虽然代开银行流水在短期内可能会带来一定的便利,但长远来看,这种做法不仅违法,而且风险极高。借款人应当树立正确的金融观念,通过合法合规的途径提升自己的还款能力,以保障自身信用和财产安全。同时,监管部门也应加强对金融市场的监管,严厉打击代开银行流水等违法行为,维护金融市场秩序。